「経産省と東証が選ぶDX銘柄」から読み解く - シリーズ①小売DXの行方 -

「DX銘柄」(*1)は、経済産業省と東京証券取引所(東証)がデジタルトランスフォーメーション(DX)に意欲的に取り組む企業を毎年認定し、公表する制度です。2015年にスタートした「攻めのIT経営銘柄」の後継として2020年から始まりました。本稿は、その最初の認定となる「DX銘柄2020(*2)」の選定企業三十五社の取り組みを参考にしながら、業界ごとのDXのトレンドをご紹介いたします。

今回は小売業界のDXにスポットをあてます。

- *1 参考:「DX銘柄」の概要については稿末の囲み記事を併せ参照

- *2 参考:「デジタルトランスフォーメーション銘柄(DX銘柄)2020」のレポート

https://www.meti.go.jp/policy/it_policy/investment/keiei_meigara/report2020.pdf

コロナ禍が小売業にもたらしたインパクト

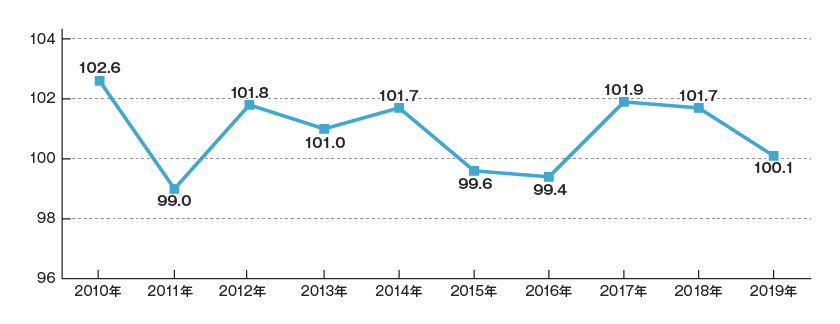

個人消費の伸び悩みや人口減少などによって日本の小売市場全体は、新型コロナウイルス感染症(以下、コロナ)が流行する以前から低成長の時代に突入していました。経済産業省の「商業動態統計」を見ると2010年から2019年の十年間で小売業販売額はほぼゼロパーセント成長だったことが分かります(図1)。ちなみに、商業動態統計によれば、コロナ禍直前の2019年における小売業販売額は百四十五兆四百七十億円でした。

図1:小売業販売額の対前年伸び率(単位:%)

資料:経済産業省「商業動態統計」の時系列データをもとに編集部で作成

https://www.meti.go.jp/statistics/tyo/syoudou/result-2/index.html

そうした小売業界にあって堅調に成長を続けてきたのがeコマース市場です。経産省の報告(*3)によれば、2019年における一般消費者に向けたB to C系eコマースの市場規模は前年比7.65%増の十九兆三千六百九億円に達しています。

コロナ禍によって人と人との接触が制限されたことで、より一層eコマース市場の拡大に拍車がかかったと見られています。有力なeコマース事業者(eコマースベンダー)の業績をみるとコロナ禍でありながら、順調に売り上げを伸ばしているようです。

例えば、有機野菜などを扱うオイシックス・ラ・大地株式会社は、コロナ禍の2020年4月~9月において前年同期比46.1%増の四百七十五億六千六百万円を売り上げています。また、アパレル品を扱うeコマースベンダー、株式会社ZOZOの2020年4月~9月の売上高も前年同期比16.2%増の六百六十四億九千二百万円に上っています。経産省の商業動態統計を見ると「アパレル品(織物・衣服・身の回り品)」を扱う小売業全般の販売額は2020年第2四半期で前年同期の68.0%、第3四半期で同79.7%と大幅に落ち込んでいたので、ZOZOの業績はそれとは対照的だったといえます。

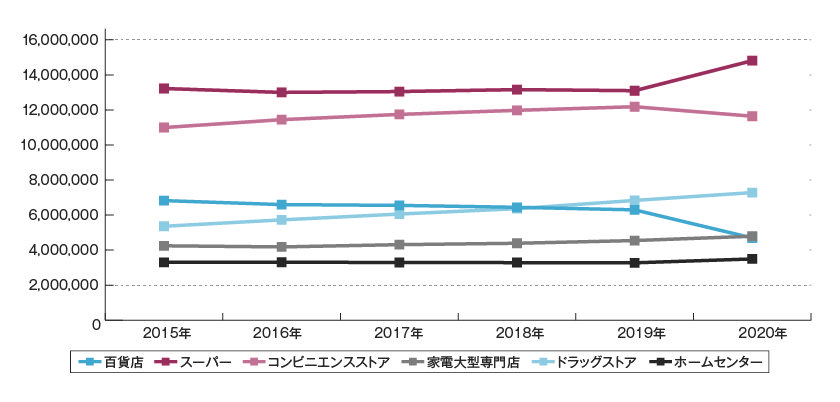

コロナ禍が小売業界に与えたインパクトはeコマース市場が伸長したことだけにとどまりません。経産省の商業動態統計を見るとコンビニエンスストア(コンビニ)、スーパー、ホームセンター、家電大型専門店、ドラッグストア、百貨店の販売額にコロナ禍がさまざまな影響を与えたことが分かります(図2)。

図2:コロナ禍が小売店舗の販売額にもたらした影響(単位:100万円)

資料:経済産業省「商業動態統計」の時系列データをもとに編集部で作成

https://www.meti.go.jp/statistics/tyo/syoudou/result-2/index.html

なかでも特徴的な変化といえるのが、コロナ禍以前は低成長を続けていたスーパーが販売額を大きく伸ばし、コロナ禍前に販売額を伸ばしていたコンビニが販売額を低下させたことです。要因としては、コロナ禍の影響から多くの生活者の暮らす場所・働く場所が自宅(ないしは自宅周辺)に狭められ、生活圏にあるスーパーが生活必需品の購入場所として販売額を伸ばし、対するコンビニはオフィス街を中心とした地域の販売額が(テレワーク人口の急激な増加により)大幅に落ち込んだことが挙げられます。実際、商業動態統計を見ると2020年4月~12月における東京でのコンビニの販売額は前年同期比でおよそ10%落ち込んでいます。また、ホームセンターや家電大型専門店(家電量販店)の販売額が2020年に伸びたのも、コロナ禍の影響から在宅勤務人口が大幅に増えたことによる需要増という見方が一般的です。

こうした状況がコロナ終息後にどう転じるかは、生活者の働き方や暮らし方、購買行動の変化によるところが大きく予測は困難です。とはいえ、eコマース市場が2020年に大きく伸びているのであれば、その状況がコロナ禍以前に戻る可能性は低いといえます。生活者がeコマースサイトで買い物をするかどうかは、生活者の働く場所や暮らす場所が物理的にどこにあるかとはあまり関係がなく、かつ、eコマースの便利さを知り、インターネットでモノを購入することを習慣化させた生活者は、よほどの理由がないかぎり、その習慣をやめようとは考えないからです。

- *3 参考:経産省「電子商取引に関する市場調査の結果」報告(2020年7月)

https://www.meti.go.jp/press/2020/07/20200722003/20200722003.html

経産省レポート「令和元年度内外一体の経済成長戦略構築にかかる国際経済調査事業(電子商取引に関する市場調査)」全文

https://www.meti.go.jp/policy/it_policy/statistics/outlook/200722_new_hokokusho.pdf

「DX銘柄2020」に見る先端の小売DX

生活者の消費行動がeコマースへと流れるなかで、実店舗を中心にビジネスを展開してきた小売業者は、かねてからeコマースのサービスを充実させたり、オンライン上での顧客との接点を強化したりする必要に迫られてきました。その課題への対応が小売業におけるDX戦略の一つの軸だったといえます。

また、それだけではなく実店舗とeコマースサイト(オンライン店舗)で顧客データを共有して、顧客サービスの向上や顧客のLTV向上に役立てることも、小売市場の大幅な拡大が期待しにくい日本では重要なDXの取り組みとなっています。

これまでも百貨店やスーパーなどではデータを使った顧客の囲い込みの施策が展開されてきました。例えば、スーパーの間では会員制(ポイント制)を敷くところが多くありますが、店舗での会員カードの使用履歴から顧客ごとの商品購入の傾向を割り出し、個別化された割引サービスを提供して再来店を促すといった施策です。

今日では、実店舗とオンライン店舗で会員制を統一し、実店舗とオンラインのどちらで買い物をしても共通のポイントが適用されるのはもとより、オンラインで購入した商品を実店舗で受け取れるなど、実店舗とオンラインが一体となって顧客に良質な顧客体験を提供し、囲い込みを図る取り組みがさまざまな小売業者の間で見られます。

顧客の囲い込みに力を注いできたのは、eコマースを事業の柱とする小売業者も同様です。eコマースの場合、店舗が生活者から等距離にあるといえ、多くの顧客を競争相手に瞬く間に奪われるリスクが実店舗以上に大きいといえます。そのため、データとテクノロジー、そしてときには人的リソースを使い、いかに良質で個別化された顧客体験を提供するかでしのぎを削り、自社のサービスの利便性の向上を継続的に図っています。

「DX銘柄2020」では、そうした小売業界からエネルギー小売の日本瓦斯(ニチガス)株式会社とeコマースベンダーのHamee株式会社の二社がDX銘柄として選定されています。

両社は、業種は同じでも扱う製品は大きく異なり、事業の内容もかなり違いますが、それぞれのDXの取り組みには新事業の創出を目指すという共通性もあります。

「DX銘柄2020」のレポートによると、ニチガスでは「新雲の宇宙船」と呼ばれる共創プロジェクトを推進しているといいます。これは、エネルギー事業にかかわる多様なデータを収集・統合してオープンプラットフォームに取り込み、他社と共同運用するシェアリングエコノミーの創出を目指したプロジェクトです。ある意味で、エネルギーの小売業者からエネルギー事業を支えるデジタルプラットフォーマーへの転換を目指した取り組みともいえます。同社では、この共創プロジェクトの第一弾として、同社の充填・配送・検針・保安システムの仕組みを細分化し、他社と共同利用する「LP託送」プロジェクトを推進しています。のちには、LP・LNG・電気といった多様なエネルギーの熱量を同一単位で換算して託送を一元化し、「日本初のエネルギー取引所」を始動させる計画です。

Hameeは、コマース(eコマース・卸売)事業とプラットフォーム事業(eコマースをサポートするシステム・アプリケーションの開発・提供)の二つをビジネスの柱として展開する企業です。1998年 5月の設立以来、売り上げを順調に伸ばし、コロナ禍の2020年5月~10月の売上高も前年同期比3.8%増の約五十六億二千万円を達成しています。「DX銘柄2020」で評価の対象となったのは、既存事業で培った技術力やノウハウ、システムを土台にした二つの新規事業です。一つは「RUKAMO」と呼ばれるeコマースの運営会社をサポートするサービスで、滞留在庫品を可視化するアプリと滞留品を流通させるサービスから成ります。もう一つは、子ども向けのコミュニケーションツール「Hamic」シリーズの開発・販売で、これはストック型ビジネスへの足掛かりであるようです。

小売DXの近未来

Hameeとニチガスの二社は「DX銘柄」の前身である「攻めのIT経営銘柄」に2016年に選ばれて以降「DX銘柄2020」に至るまで、五年連続で選ばれてきましたが、小売業の中でこの二社以外が選ばれたケースは2019年の「攻めのIT経営銘柄」に株式会社丸井グループが選ばれたのみです。

「攻めのIT経営銘柄2019(*4)」のレポートによれば、丸井グループでは2017年にCDO(Chief Digital Officer:最高デジタル責任者)を設置して経営トップが自ら参加する「デジタル化推進委員会」を組織し、その体制のもとクレジット払い(丸井のクレジットカード)で投資信託が購入できる「日本初」のスキームを採用するなどの金融事業の変革を推し進めたといいます。そうした取り組みが評価され「攻めのIT経営銘柄2019」に選ばれたようです。

丸井グループを含めて「攻めのIT経営銘柄」「DX銘柄2020」に選ばれてきた三社の取り組みを見ると、いずれも企業・事業の変革や新事業の創出・強化にDXの軸足を置いており、その傾向からは「攻めのIT経営銘柄」「DX銘柄2020」が小売のビジネスモデルを大きく変革する、あるいは横に拡張するDXの取り組みを特に評価してきたことが分かります。背景には小売市場の絶対規模に飛躍的な拡大が望めない以上、小売業の成長にはDXによるビジネスモデルの変革や拡張が必須との考え方が(経産省と東証には)あるのかもしれません。あるいは、オンライン書店として創設されたAmazon社が世界屈指の大企業への道を突き進んだのと同じような発展と成長を日本の大手小売に求めているとも考えられます。

日本の大手小売の中にも、DXに関して経産省・東証と同じような考え方を持つ企業が多くあるはずです。例えば、ニチガスのようにデータとテクノロジー、自社のリソースを土台にしながら他企業、あるいは異業種との共創の輪を形成して自社のビジネスモデルの変革に力を注ぐ動きが小売業界内で一層活発化する可能性は大きいといえます。

一方で、eコマースの拡大、あるいは購買行動のデジタルシフトという流れに対応しながら、実店舗とeコマースサイトが一体となって顧客体験を良質化させて、顧客を囲い込むというDXの取り組みもなお一層活発化することが予想されます。

先に触れた経産省の報告(*3)によれば、日本におけるB to C系eコマースの市場は順調に拡大しているとはいえ、2019年時点の規模は中国の十分の一以下にすぎず、商品がeコマースを通じて販売される割合を示す「EC化率」も世界平均(推計14.1%)の二分の一程度であるといいます。世界のEC化率は2023年に22.0%にまで上昇すると予測されており、今後は「eコマースを前提にした商品販売のあり方が一層問われることになる」と経産省は指摘しています。言い換えれば、日本のeコマース市場には拡大の余地が多く残されており、DXによってeコマースの強化、顧客接点の強化を図ることは、これからも小売業にとっての大きなテーマであり続けるということです。

- *4 参考:「攻めのIT経営銘柄2019」レポート

https://www.meti.go.jp/policy/it_policy/investment/keiei_meigara/report2019.pdf

DX銘柄とは

経済産業省は2015年から東京証券取引所と共同で、中長期的な企業価値の向上や競争力の強化のために、経営革新、収益水準・生産性の向上をもたらす積極的なIT利活用に取り組んでいる企業を「攻めのIT経営銘柄」として選定してきました。2020年からは、デジタルテクノロジーを前提として、ビジネスモデルなどを抜本的に変革し、新たな成長・競争力強化につなげていくDXに取り組む企業を「デジタルトランスフォーメーション銘柄(DX銘柄)」として選定しています。

■DX銘柄におけるDXの定義

「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」

■参照:DX銘柄/攻めのIT経営銘柄

https://www.meti.go.jp/policy/it_policy/investment/keiei_meigara/keiei_meigara.html

データ活用の最前線セミナー