「経産省と東証が選ぶDX銘柄」から読み解く - シリーズ⑤日本の消費財メーカDXの行方 -

「DX銘柄」(*1)は、経済産業省と東京証券取引所(東証)がデジタルトランスフォーメーション(DX)に意欲的に取り組む企業を毎年認定し、公表する制度です。2015年にスタートした「攻めのIT経営銘柄」の後継として2020年から始まりました。本稿では、その最初の認定となる「DX銘柄2020(*2)」の選定企業三十五社の取り組みを参考にしながら、業界ごとのDXのトレンドをご紹介いたします。

今回は消費財メーカのDXにスポットをあてます。

- *1 参考:「DX銘柄」の概要については稿末の囲み記事を併せ参照

- *2 参考:「デジタルトランスフォーメーション銘柄(DX銘柄)2020」のレポート

https://www.meti.go.jp/policy/it_policy/investment/keiei_meigara/report2020.pdf

消費と消費財のマクロトレンド

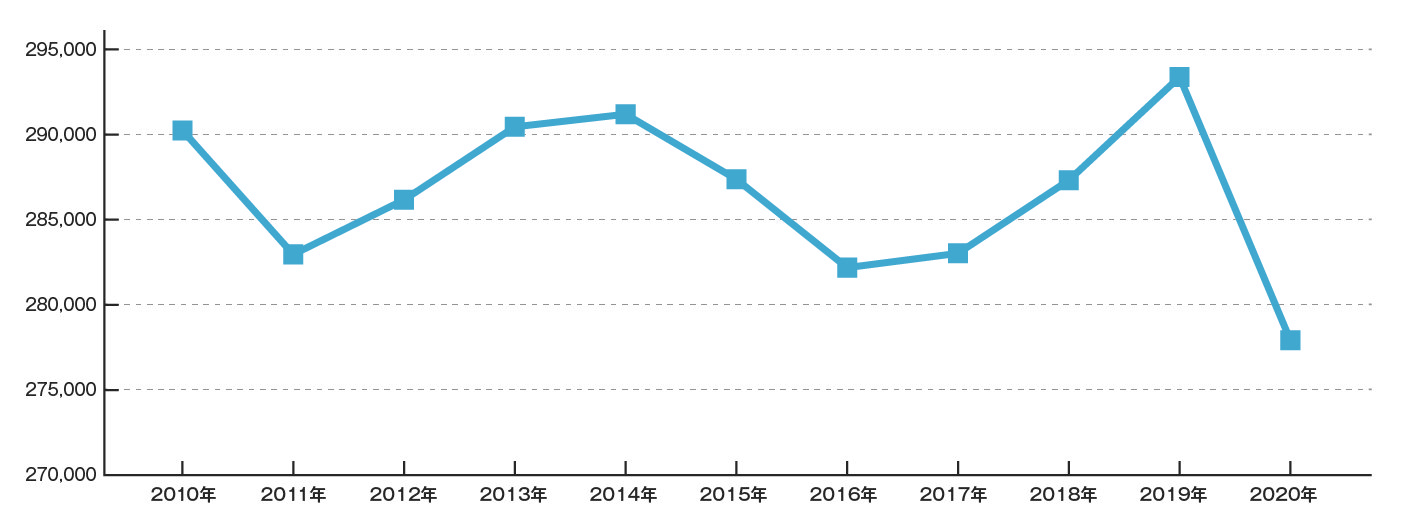

総務省の「家計調査(家計収支編)」のデータを見ると、日本における個人消費は2010年からの2019年までの十年間で(年によって浮き沈みはあるものの)ほとんど伸びていないことが分かります。2017年から2019年にかけては消費が上向く傾向を示していましたが、新型コロナウイルス感染症の流行によって家計支出は大幅に落ち込んだようです。

図1:1世帯(2人以上の世帯)当たりの1カ月平均消費支出の推移(単位:円)

資料:総務省「家計調査(家計収支編)時系列データ(二人以上の世帯)」のデータをもとに編集部で作成

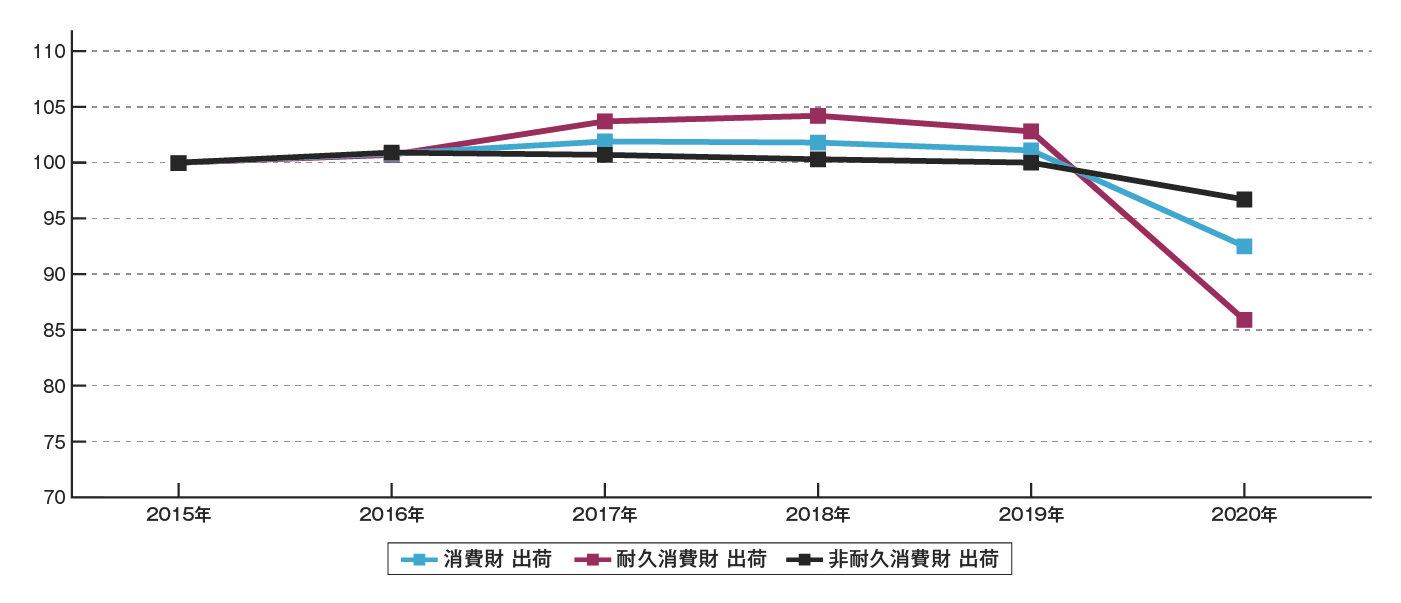

こうした個人消費の動きは消費財メーカの製品出荷の動きに影響を与えています。

経済産業省によれば、新型コロナウイルス感染症が流行する以前の2015年から2019年にかけて、消費財の出荷には多少の伸びがあったといいます。理由は、耐久消費財の売り上げが比較的好調だったことです。その耐久消費財の出荷がコロナの影響によって非耐久消費財以上の落ち込みを見せ、消費財全体の出荷が大きく落ち込みました(図2)。

図2:消費財メーカの出荷指数推移(基準値2015年=100)

- 【備考】

- 耐久消費財:想定耐用年数が1年以上で比較的購入単価が高い消費財。用途によって「家事用」「冷暖房用」「家具・装備品用」「教養・娯楽用」「乗用車・二輪車」などに分かれる

非耐久消費財:想定耐用年数が1年未満で比較的購入単価が安い消費財。用途によって「家事用」「教養・娯楽用」「被服及び履物」「食料品」などに分かれる

資料:経済産業省「鉱工業出荷内訳表」(時系列データ 平成27年基準/2021年1月調査2021年3月8日公開)のデータをもとに編集部で作成

https://www.e-stat.go.jp/stat-search/files?page=1&layout=dataset&toukei=00550310

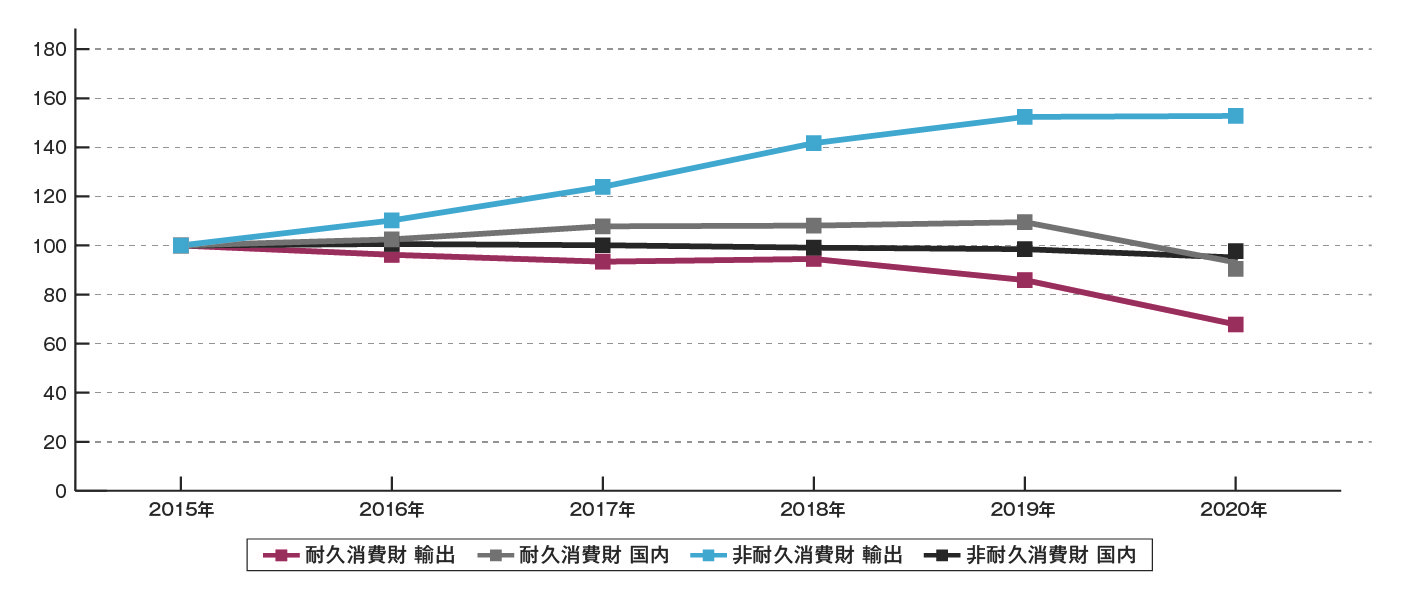

もっとも、消費財メーカのターゲットは国内の消費者だけではなく、上図(図2)の出荷指数には海外向けの出荷(輸出)も含まれています。図3は、図2で示した出荷指数を国内向け出荷と輸出とに分けてとらえたものです。

図3:消費財メーカーの出荷指数推移(国内・輸出)(基準値2015年=100)

資料:経済産業省「鉱工業出荷内訳表」(時系列データ 平成27年基準/2021年1月調査2021年3月8日公開)のデータをもとに編集部で作成

https://www.e-stat.go.jp/stat-search/files?page=1&layout=dataset&toukei=00550310

ご覧のとおり、耐久消費財は国内向け出荷が2015年から2019年にかけて上向く傾向にあったものの輸出は縮小傾向にありました。それに対して非耐久消費財は、国内出荷が停滞し、輸出が大きく伸びていたようです。

経産省のレポート(*3)によると、耐久消費財を扱うメーカは早くから海外に進出して輸出を拡大させていましたが、新興国の消費財メーカの攻勢などもあり、輸出は縮小が続いていたといいます。

一方の非耐久消費財は2013年ごろから化粧品を中心に輸出が急激に伸び始め、今日に至っているといいます。ただし、非耐久消費財においては輸出額が国内向け出荷額に比べてまだ小さく、出荷指数全体を押し上げるまでには至っていないようです。

こうした状況を総合すると、消費財メーカは全体として厳しい市場環境に置かれてきたといえます。

例えば、耐久消費財メーカは、新興国のメーカが台頭する海外市場でシェアの維持・拡大に力を注ぐ一方で、国内では停滞する個人消費と向き合いながら、競合各社に対する差別化を図っていく必要がありました。非耐久消費財のメーカも、海外での売り上げ拡大を図りながら、国内の固定的な規模の市場の中で競合各社と激しいシェア争いをしなければなりませんでした。

しかも、消費者のニーズや嗜好は移ろいやすく、常に特定ジャンルの消費財へのニーズが急激に縮小するリスクがあったため、市場の動きを注視しながら製品戦略や事業戦略を練ることも不可欠だったといえます。

消費財(特に非耐久消費財)は生活必需品に類する製品が多く、そうした製品は社会や経済の情勢がどうあれ、一定の需要が見込めます。例えば、前出の総務省「家計調査(家計収支編)」のデータを細かくみると「食料品」に対する支出はコロナ禍が発生・深刻化した2020年も減ってはおらず、逆に外出・外食が制限されたことから増大の傾向が見られています。

とはいえ、コロナの影響から経済情勢の先行きに対する不安が長く続けば、生活者の意識として生活に必要なモノへの出費(生活を送る上での固定費)も可能な限り切り詰めたいという欲求が強まるはずです。そうなれば、ブランドへの強い思い入れや特別な信頼、ロイヤリティがない消費財に対しては、自分のニーズを最低限充足できるのであれば、価格が安いほうを選ぶといった消費行動が増えてくる可能性があります。

消費財メーカとしては、次の三つのことを並行して推進しなければならない状況にあるといえます。一つは、価格競争に一定のレベルで対応するための生産の効率化です。もう一つは、消費者とのつながりの強化であり、自社のブランドに対する消費者のロイヤリティの向上です。残る一つは、新しい付加価値の創出や製品・サービスの開発によって機能競争・価格競争という終わりのない戦いから抜け出すことです。実際、これら三つの取り組みは「DX銘柄2020」に選ばれた消費財メーカが、データとテクノロジーを駆使して推進してきたこと、あるいは推進しようとしていることといえます。

- *3 参考:「近年、鉱工業の輸出向け出荷が最も好調なのは非耐久消費財。日々の生活で消費される商品に輸出のチャンスあり?」

https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/hitokoto_kako/20200303hitokoto.html#cont1

「DX銘柄2020」にみる消費財メーカによる先進のDX

「DX銘柄2020」では、消費財を扱うメーカとして、アサヒグループホールディングス株式会社と日清食品ホールディングス株式会社、そしてユニ・チャーム株式会社などが選ばれています。これら三社のうちアサヒグループホールディングス(以下、アサヒ)とユニ・チャームの二社は、データを使った顧客理解の深化に積極的に取り組む企業といえます。

アサヒは、「DX銘柄」の前身「攻めのIT経営銘柄」(*4)において2015年から2019年まで五年連続で選ばれてきた企業であり、「DX銘柄2020」を含めると六年連続でデータとテクノロジーの活用に先駆的に取り組む企業として認定されたことになります。

「攻めのIT経営銘柄」と「DX銘柄2020」のレポート(*2)を見るとアサヒがDX戦略に本格に乗り出したのは2019年であることが分かります。

同社では2019年に自社のDX戦略を「ADX戦略モデル〈Asahi Digital Transformation〉」として体系化し、その一環としてビッグデータを用いて消費者行動を分析して消費者が望む品揃えや価格などを速やかに把握し、販売促進活動や売場づくりを提案する「カテゴリーマネジメント」の強化を推し進めたといいます。その取り組みが発展し、顧客データ活用の高度化に向けてCDP(Customer Data Platform)を採用し、CDPを使ったグループ顧客データ分析基盤の最適化プロジェクトを推し進めているようです。目指しているのは、消費者とのダイレクトなコミュニケーションを増やし、一人一人に寄り添った顧客体験や商品づくりを実現することです。

加えて同社では、生産改革の一環としてAI(人工知能)やVR(仮想現実)を活用した商品デザインの高度化にも取り組んでいるようです。

ユニ・チャームは「攻めのIT経営銘柄2019」「DX銘柄2020」の二年連続で銘柄に指定されています。

同社もアサヒと同様にデータを使った顧客理解の深化に取り組み、その一環としてSNSやeコマースサイト上での消費者の口コミや投稿を収集・統合・分析するためのデータ基盤「消費者インサイトシステム」を構築し、商品戦略の策定や戦略テーマの探索などでの顧客データの活用を推し進めているようです。また、同社ではデータとテクノロジーによる生産革新にも取り組み、自動化設備やIoTなどを活用したスマートファクトリーの創業を2019年にスタートさせています。

「DX銘柄2020」のレポートを見る限り、日清食品ホールディングス(以下、日清食品)におけるDXの取り組みは生産プロセスや社内ITの改革に軸足を置いているようです。同社ではスマートファクトリーの建設を進めると同時に、レガシーシステム終了プロジェクトを完遂し、IT予算における「ランザビジネス」(既存業務の遂行・管理)と「バリューアップ」(付加価値創出)への投資比率を2019年度の「九対一」から「六対四」にまで変容させたようです。

- *4:参照:DX銘柄/攻めのIT経営銘柄

https://www.meti.go.jp/policy/it_policy/investment/keiei_meigara/keiei_meigara.html

生産の改革から顧客理解へ

アサヒと日清食品はともに日本を代表する飲料・食品メーカです。その二社のDX戦略に多少の違いが見られているのは、それぞれの主力製品の置かれた状況の違いが影響しているのかもしれません。

例えば、日清食品の2019年度(2020年3月期)の決算報告書を見ると、同社は連結で前年度比4%増の約四千六百九十億円を売り上げており、中核のカップめん事業が手堅く収益を上げ、看板商品の「カップヌードル」「どん兵衛」に至っては過去最高売り上げを達成したようです。看板商品のこうした強さを生かす上では、生産の効率化を推し進めて価格競争で競合に負けない体制づくりに注力するのは有効な手立ての一つといえます。単価百円代の食品で、これまで購入してきた定番商品とその競合がほぼ同じ機能を持ち同価格帯であれば、消費者にとってあえて競合製品を選ぶ動機づけが薄れるからです。

一方、アサヒの場合、主力の酒類が2017年から2020年まで四年連続でマイナス成長となっています(*5)。2020年のマイナス成長はコロナ禍によって飲食店が打撃を受けたことが大きな要因といえますが、それ以前のマイナスは消費者の嗜好が多様化したことでアサヒの看板商品であるビール類の売り上げにかつての勢いがなくなったことが背景としてあるようです。そうした消費者の嗜好の変化に危機感を抱いた同社が、データとテクノロジーによる消費者理解の深化や接点の強化に本腰を入れ始め、それが「DX銘柄2020」での選定につながったとみることができます。

酒類の領域におけるアサヒのライバル企業、サッポロホールディングス株式会社(以下、サッポロ)も「攻めのIT経営銘柄2018」に選ばれています。

その取り組みはITの整理・統合によるITコストの約30%削減とあわせて、顧客の声のソーシャル解析・AI解析を顧客満足の向上に生かすというものです。言い換えれば、サッポロではアサヒよりも少し早くデータによる消費者理解の試みを始動させていたといえるかもしれません。そしてサッポロによるビール類の販売実績を見ると、主力のビールが伸び悩むなかで、新ジャンル品が苦戦し、全体として前年割れが長く続いていたことが分かります(*6)。

消費財を扱うメーカの中で「攻めのIT経営銘柄」と「DX銘柄2020」を通じて銘柄に選定されてきた企業としては、ほかに日産自動車株式会社(以下、日産)やヤマハ発動機株式会社(以下、ヤマハ)などが挙げられます。

これらの企業の取り組みについては「『DX銘柄2020』から読み解くシリーズ④製造DXの行方」でもご紹介していますが、両社とも生産の改革とあわせてデータによる顧客理解の施策を以下のように構想し、推進しています。

- ヤマハ:データによって顧客を見える化し、予知型経営の実現を目指す。2030年までにヤマハ発動機の全製品をコネクトすることで、顧客を知り、顧客とつながり、新しい価値を提供する

- 日産:カスタマーエンゲージメント領域でデジタル・リアルの両面の顧客接点情報の活用に向けて、デジタルプラットフォーム・ソリューションによるオペレーション改革を推進する

ヤマハにとって重要な製品の一つである二輪車も、そして自動車も“若い世代のバイク離れ・クルマ離れ”が指摘され、変革が求められてきた製品の領域といえます。それが、両社がデータ活用による顧客理解や顧客との接点強化に乗り出した背景にはあるといえそうです。

時代の変化やテクノロジーの変化、消費者のライフスタイルや嗜好の変化によって特定ジャンルの消費財が売れなくなることは過去に何度も繰り返されてきました。今日では、テクノロジーの進化やインターネットによる情報流通のスピードがかつてとは比べものにならないほど速まっていることから、昨日まで好調に売れていた製品がいきなり売り上げを落とし、製品寿命を終わらせてしまうような変化がさまざまなジャンルの消費財について起こりえるといえます。つまり、ここでご紹介した先進企業のDXのように、消費者や自社の製品・サービスを利用するユーザとのつながりを強めてデータを収集し、顧客理解を深めてかすかな変化を見逃さないようにしたり、それぞれのロイヤリティを高める付加価値サービスを提供したり、さらに新しい製品・サービスを提案して驚きを提供したりすることが、すべての消費財メーカに求められているといえるでしょう。また、そうしなければ時代の変化に瞬く間に置き去りにされて市場での地位を失ってしまうおそれもあるといえます。

- *5 参考:アサヒグループホールディングス 決算短信

https://www.asahigroup-holdings.com/ir/library/kessan.html - *6 参考:サッポロビール販売状況

https://www.sapporobeer.jp/company/sales/

DX銘柄とは

経済産業省は2015年から東京証券取引所と共同で、中長期的な企業価値の向上や競争力の強化のために、経営革新、収益水準・生産性の向上をもたらす積極的なIT利活用に取り組んでいる企業を「攻めのIT経営銘柄」として選定してきました。2020年からは、デジタルテクノロジーを前提として、ビジネスモデルなどを抜本的に変革し、新たな成長・競争力強化につなげていくDXに取り組む企業を「デジタルトランスフォーメーション銘柄(DX銘柄)」として選定しています。

■DX銘柄におけるDXの定義

「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」

■参照:DX銘柄/攻めのIT経営銘柄

https://www.meti.go.jp/policy/it_policy/investment/keiei_meigara/keiei_meigara.html

データ活用の最前線セミナー